При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а). В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п. 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Учет у субъектов малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Бухучет

Выдачу инвентаря отражайте в корреспонденции со счетом 25 «Общепроизводственные расходы», счетом 26 «Общехозяйственные расходы» или счетом 44 «Расходы на продажу». Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

– отпущен со склада инвентарь.

Об этом сказано в пункте 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Способы списания стоимости

Стоимость, по которой инвентарь списывается со счета 10-9, определите одним из следующих способов:

- по себестоимости каждой единицы запасов ;

- ФИФО ;

- по средней себестоимости .

Об этом сказано в пункте 58 Положения по ведению бухгалтерского учета и отчетности и в пункте 16 ПБУ 5/01.

Метод оценки стоимости списываемого инвентаря и хозяйственных принадлежностей закрепите в учетной политике для целей бухучета. Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию? Стоимость инвентаря списана на расходы .

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета хозяйственного инвентаря и принадлежностей в эксплуатации по каждому подразделению организации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета .

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании. Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 100 000 руб. включается в состав основных средств. При расчете налога на прибыль его стоимость списывайте через амортизацию (п. 1 ст. 256 НК РФ).

Расходы на инвентарь, который не признается амортизируемым имуществом, можно учесть в составе материальных затрат . При этом организация вправе самостоятельно определить порядок списания инвентаря с учетом срока его использования и других экономических показателей. Например, единовременно или равномерно в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ). Если организация применяет метод начисления, налоговую базу уменьшайте по мере передачи инвентаря в эксплуатацию (п. 2 ст. 272 НК РФ). Если организация применяет кассовый метод, налоговую базу уменьшите после передачи инвентаря в эксплуатацию и его оплаты поставщику (подп. 1 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть расходы на приобретение туалетных принадлежностей (бумажные полотенца, освежители воздуха, мыло и т. п.)?

Да, можно.

При расчете налога на прибыль расходы на приобретение туалетных принадлежностей можно учесть в составе:

– материальных затрат (абз. 4 подп. 2 п. 1 ст. 254 НК РФ);

– расходов на обеспечение нормальных условий труда (подп. 7 п. 1 ст. 264 НК РФ).

При этом такие затраты должны быть экономически обоснованны и документально подтверждены. Обосновать приобретение туалетных принадлежностей следует внутренними документами. Например, в коллективном договоре можно предусмотреть, что для обеспечения нормальных санитарно-гигиенических условий туалетные комнаты обеспечиваются бумажными полотенцами, освежителями воздуха, мылом и т. п.

Аналогичная точка зрения отражена в письмах Минфина России от 11 апреля 2007 г. № 03-03-06/1/229, УФНС России по г. Москве от 6 октября 2006 г. № 20-12/89121.1.

Передачу хозяйственных принадлежностей со склада закрепите требованием-накладной, например по форме № М-11.

В целях налогообложения такие затраты не нормируются. Однако организация вправе установить внутренние нормы расходов хозяйственных принадлежностей в целях их рационального использования. Нормирование подобных расходов поможет спланировать затраты на приобретение данных принадлежностей. Кроме того, это позволит контролировать потребление ресурсов и предотвращать злоупотребления со стороны сотрудников. Чтобы утвердить нормы, руководитель должен издать приказ. Норму расхода можно установить исходя из аналогичных затрат за предыдущий месяц, квартал или иной период. Количество фактически израсходованных принадлежностей зафиксируйте в акте.

Пример отражения в бухучете и при налогообложении расходов на приобретение туалетных принадлежностей

В мае ООО «Альфа» приобрело для нужд офисного помещения туалетные принадлежности:

– туалетную бумагу – 100 рулонов за 1180 руб. (в т. ч. НДС – 180 руб.);

– бумажные полотенца – 100 пачек за 11 800 руб. (в т. ч. НДС – 1800 руб.);

– мыло жидкое с дозатором – 100 флаконов за 3540 руб. (в т. ч. НДС – 540 руб.);

– освежитель воздуха – 50 баллонов за 2950 руб. (в т. ч. НДС – 450 руб.).

Общая стоимость приобретенных туалетных принадлежностей составила 19 470 руб. (в т. ч. НДС – 2970 руб.).

В июне для нужд офисного помещения было затребовано со склада туалетных принадлежностей на общую сумму 1650 руб.:

– 10 рулонов туалетной бумаги на сумму 100 руб. (10 руб. × 10 рул.);

– 10 пачек бумажных полотенец на сумму 1000 руб. (100 руб. × 10 пач.);

– 10 флаконов жидкого мыла на сумму 300 руб. (30 руб. × 10 шт.);

– 5 баллонов освежителя воздуха – на сумму 250 руб. (50 руб. × 5 балл.).

Передачу хозяйственных принадлежностей со склада оформили накладной по форме № М-11 .

По итогам месяца количество фактически использованных хозяйственных принадлежностей зафиксировали в акте .

В бухгалтерском учете сделаны следующие проводки.

Май:

Дебет 10-9 Кредит 60

– 16 500 руб. (19 470 руб. – 2970 руб.) – оприходованы хозяйственные принадлежности;

Дебет 19 Кредит 60

– 2970 руб. – отражен входной НДС;

– 2970 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 19 470 руб. – оплачены хозяйственные принадлежности поставщику.

Июнь – на дату составления накладной по форме № М-11:

Дебет 26 Кредит 10-9

– 1650 руб. – списаны переданные со склада хозяйственные принадлежности.

При расчете налога на прибыль в июне бухгалтер включил в состав материальных расходов стоимость списанных туалетных принадлежностей на сумму 1650 руб.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на инвентарь и хозяйственные принадлежности, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене.

Нет, нельзя.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на инвентарь и хозяйственные принадлежности, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет : при расчете налога на прибыль затраты на инвентарь и хозяйственные принадлежности можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров.

Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на инвентарь и хозяйственные принадлежности на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см., например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

Ситуация: как учесть в бухучете и при налогообложении расходы на праздничный фейерверк ?

В бухучете затраты на фейерверк отразите в составе прочих расходов. При расчете налога на прибыль такие расходы учесть нельзя.

Бухучет

В бухгалтерском учете затраты на фейерверк являются прочими расходами (п. 11 ПБУ 10/99). Расходы учитывайте на дату:

- передачи фейерверка сотруднику, ответственному за мероприятие, – если организация организует фейерверк собственными силами;

- или на дату подписания акта – если фейерверк организует сторонняя организация по договору подряда.

Это следует из пункта 18 ПБУ 10/99.

Проводки будут такие.

При проведении фейерверка собственными силами:

Дебет 10-9 Кредит 76

– оприходован приобретенный фейерверк;

Дебет 19 Кредит 76

– отражен входной НДС;

Дебет 10-9 Кредит 19

– отнесен НДС на стоимость фейерверка;

Дебет 91-2 Кредит 10-9

– списана на расходы стоимость фейерверка.

При проведении фейерверка сторонней организацией:

Дебет 91-2 Кредит 76

– отражены расходы на проведение фейерверка.

Налог на прибыль

Затраты на проведение фейерверка учесть при расчете налога на прибыль нельзя. Такие расходы не являются экономически обоснованными и не связаны с производственной деятельностью (п. 49 ст. 270, п. 1 ст. 252 НК РФ).

Отметим, что есть судебное решение, в котором судьи признали обоснованность расходов на фейерверк. Так, в постановлении ФАС Северо-Кавказского округа от 28 октября 2009 г. № А32-15960/2008-63/209 рассматривалось дело, когда организация признала такие расходы в составе представительских. Судьи поддержали организацию, указав на то, что конкретный перечень расходов, которые включаются в понятие «расходы на официальный прием и обслуживание» в пункте 2 статьи 264 Налогового кодекса РФ не определен. Поэтому при должном документальном подтверждении организация вправе учесть такие расходы. Однако устойчивой арбитражной практики по этому вопросу нет. Кроме того, в пункте 2 статьи 264 Налогового кодекса РФ сказано, что к представительским расходам нельзя относить затраты на организацию развлечений. Поэтому включать в расходы стоимость фейерверка рискованно. Скорее всего, организации придется доказывать экономическую обоснованность таких расходов в суде.

НДС

Поскольку проведение фейерверка не связано с деятельностью, облагаемой НДС, принять к вычету входной НДС по таким расходам нельзя. Ведь вычет возможен лишь в отношении товаров, работ, услуг, приобретенных для использования в облагаемых НДС операциях (подп. 1 п. 2 ст. 171 НК РФ).

ОСНО: НДС

Входной НДС, предъявленный при приобретении инвентаря и хозяйственных принадлежностей, примите к вычету (п. 2 ст. 171 НК РФ). Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС ;

- организация проводит только не облагаемые НДС операции.

В этих случаях входной НДС учитывайте в стоимости инвентаря и хозяйственных принадлежностей. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация выполняет как облагаемые, так и не облагаемые НДС операции, входной налог со стоимости инвентаря и хозяйственных принадлежностей распределите (п. 4 и 4.1 ст. 170 НК РФ).

Налог на имущество

Инвентарь и хозяйственные принадлежности, отраженные в бухучете в составе основных средств до 1 января 2013 года, учтите при расчете налога на имущество (п. 1 ст. 374 НК РФ). Движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года, при расчете налога на имущество не учитывается (подп. 8 п. 4 ст. 374 НК РФ).

Реализация инвентаря

Ситуация: как организации на ОСНО отразить в бухучете и при налогообложении реализацию инвентаря стоимостью менее 40 000 руб. со сроком полезного использования более 12 месяцев, если расходы на его приобретение были списаны при передаче в эксплуатацию?

Если срок полезного использования хозяйственного инвентаря превышает 12 месяцев, то после передачи этого имущества в эксплуатацию организация . Для этого можно использовать ведомости учета инвентаря и хозяйственных принадлежностей в эксплуатации или забалансовые счета. (например, счет 013 «Инвентарь и хозяйственные принадлежности»).

При реализации инвентаря, расходы на приобретение которого были уже списаны на затраты, в бухгалтерском учете отразите прочий доход в размере причитающихся к получению денежных средств (абз. 6 п. 7, п. 10.1 ПБУ 9/99). Одновременно стоимость инвентаря спишите с забалансового счета (сделайте отметку о списании в ведомости учета хозяйственного инвентаря). Поскольку при передаче инвентаря в эксплуатацию его стоимость была полностью списана на затраты, при реализации этого имущества расходов не возникает (п. 18 ПБУ 10/99).

Выручку от реализации инвентаря (за вычетом НДС) признайте доходом от реализации (п. 1 ст. 249, п. 1 ст. 248 НК РФ). По общему правилу при реализации имущества, которое не признается амортизируемым, организация вправе уменьшить доход от реализации на цену приобретения данного имущества (подп. 2 п. 1 ст. 268 НК РФ). Так как организация вправе самостоятельно определить порядок списания такого объекта с учетом срока его использования и других экономических показателей, на момент продажи расходы на приобретение инвентаря могут быть списаны полностью или частично. Например, при равномерном списании в течение нескольких отчетных периодов. При передаче инвентаря в эксплуатацию его стоимость уже была учтена в составе расходов, поэтому повторно учитывать ее при расчете налога на прибыль нельзя. Недосписанную сумму затрат на приобретение учтите в расходах в полной сумме (п. 5 ст. 252, подп. 3 п. 1 ст. 254 НК РФ).

Пример отражения в бухгалтерском учете и при налогообложении реализации хозяйственного инвентаря, расходы на приобретение которого были отнесены на затраты при его передаче в эксплуатацию. Организация контролирует сохранность инвентаря с помощью забалансового учета

ООО «Альфа» в январе приобрело компьютерный стол стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) для установки в офисе.

Согласно учетной политике для целей бухучета объекты основных средств стоимостью менее 40 000 руб. списываются на расходы при передаче их в эксплуатацию и учитываются на забалансовом счете 013 «Инвентарь и хозяйственные принадлежности». Поэтому после установки стола в офисе бухгалтер «Альфы» списал стоимость стола на расходы и принял этот объект к забалансовому учету.

В июле было принято решение обновить офисную мебель, а компьютерный стол продать одному из сотрудников. По договору купли-продажи стоимость стола составила 9440 руб. (в. т. ч. НДС – 1440 руб.).

В бухучете «Альфы» перечисленные хозяйственные операции были отражены следующим образом.

В январе:

Дебет 10-9 Кредит 60

– 10 000 руб. (11 800 руб. – 1800 руб.) – оприходован на склад компьютерный стол;

Дебет 19 Кредит 60

– 1800 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – принят к вычету входной НДС по имуществу, приобретенному для использования в деятельности, облагаемой НДС;

Дебет 26 Кредит 10-9

– 10 000 руб. – списана стоимость компьютерного стола (при передаче в офис);

Дебет 013

– 10 000 руб. – принят к забалансовому учету компьютерный стол, стоимость которого отнесена на затраты.

В июле:

Дебет 62 Кредит 91-1

– 9440 руб. – отражена выручка от реализации компьютерного стола;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 1440 руб. – начислен НДС с выручки;

Кредит 013

– 10 000 руб. – списан с забалансового учета компьютерный стол в связи с продажей.

При расчете налога на прибыль за девять месяцев бухгалтер «Альфы»:

– включил в состав доходов выручку от реализации стола (без НДС) в сумме 8000 руб. (9440 руб. – 1440 руб.);

– включил в состав расходов стоимость компьютерного стола, переданного в эксплуатацию в январе, в сумме 10 000 руб.

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на инвентарь и хозяйственные принадлежности не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, расходы на приобретение инвентаря и хозяйственных принадлежностей уменьшают налоговую базу.

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 100 000 руб. относится к амортизируемому имуществу (п. 4 ст. 346.16, п. 1 ст. 256 НК РФ). Поэтому при расчете единого налога при упрощенке стоимость инвентаря можно учесть как расходы на приобретение основных средств (подп. 1 п. 1 ст. 346.16 НК РФ).

Если инвентарь не признается амортизируемым имуществом, расходы на его приобретение можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ).

Входной НДС по приобретенному инвентарю и хозяйственным принадлежностям тоже включите в состав расходов (подп. 8 п. 1 и п. 3 ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога учесть расходы на приобретение туалетных принадлежностей (бумажные полотенца, освежители воздуха, мыло и т. п.)? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами .

Да, можно.

При расчете единого налога расходы на приобретение туалетных принадлежностей можно учесть в составе материальных затрат (подп. 5 п. 1 и п. 2 ст. 346.16, абз. 4 подп. 2 п. 1 ст. 254 НК РФ). При этом такие затраты должны быть экономически обоснованны и документально подтверждены (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). Обосновать приобретение туалетных принадлежностей следует внутренними документами. Например, в коллективном договоре можно предусмотреть, что для обеспечения нормальных санитарно-гигиенических условий туалетные комнаты обеспечиваются бумажными полотенцами, освежителями воздуха, мылом и т. п.

Аналогичная точка зрения отражена в письме Минфина России от 1 сентября 2006 г. № 03-11-04/2/182.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на инвентарь и хозяйственные принадлежности не влияют.

ОСНО и ЕНВД

Инвентарь и хозяйственные принадлежности могут использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае суммы расходов, связанные с их приобретением, нужно распределить (п. 9 ст. 274 НК РФ). Расходы на инвентарь и хозяйственные принадлежности, используемые в одном виде деятельности организации, распределять не нужно.

Также распределите сумму НДС, выделенную в счете-фактуре на приобретение инвентаря и хозяйственных принадлежностей.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Пример распределения расходов на приобретение инвентаря. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма "Гермес"» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (метод начисления). Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в июне, составляет:

- по оптовой торговле (без учета НДС) – 1 800 000 руб.;

- по розничной торговле – 650 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

В июне организация приобрела стулья для бухгалтерии на сумму 10 620 руб. (в т. ч. НДС – 1620 руб.). В этом же месяце стулья были переданы в эксплуатацию.

Чтобы распределить расходы и НДС между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за июнь составляет:

1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Доля расходов на приобретение стульев, которую можно учесть при расчете налога на прибыль за июнь, равна:

(10 620 руб. – 1620 руб.) × 0,735 = 6615 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

Бухгалтерский счет 10 "Материалы" содержит в себе информацию о состоянии и движении материалов, сырья, топлива, инструментов, строительных материалов, спецодежды, инвентаря и пр.

Материалы принимаются на учет по фактической себестоимости (цене их приобретения) или учетным ценам. Сельхозпредприятия учитывают материалы по плановой себестоимости, которая в конце года корректируется до фактической себестоимости на счете 16 «Отклонение в стоимости материалов», т.е. на этом счете отражается разница между фактической и плановой стоимостью.

Синтетический счет 10 – активный. К нему могут быть открыты субсчета по видам материальных ценностей, используемых в деятельности организации.

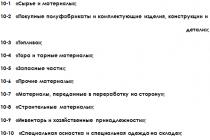

На субсчете 10-1 «Сырье и материалы» отражаются материалы, необходимые для производства основной продукции предприятия (стройматериалы - для подрядных организаций).

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» отражаются материалы, необходимые для комплектации основной продукции, которые требуют затрат по их обработке или сборке.

Чем отличается счет 41 «Товары» и 10 "Материалы"? Если вы приобретаете материалы для изготовления основных изделий – это счет 10. Если же вы приобретаете материалы, которые впоследствии планируете продать и приобрести прибыль – это уже счет 41 «Товары».

На субсчете 10-3 «Топливо» отражаются действия с нефтепродуктами (нефть, дизельное топливо, керосин, бензин и др.) и смазочными материалами, которые можно использовать для эксплуатации транспортных средств или нужд производства (в том числе выработки энергии, топлива и пр.).

На субсчете 10-4 «Тара и тарные материалы» отражаются действия с тарой или материалов для ее изготовления и использования (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

На субсчете 10-5 «Запасные части» отражаются материалы и узлы для ремонта оборудования, транспортных средств, запасные автошины и пр.

На субсчете 10-6 «Прочие материалы» отражаются отходы производства (обрубки, обрезки, стружка, неисправимый брак, утильсырье, МЦ от выбытия ОС и т.п.).

На субсчете 10-7 «Материалы, переданные в переработку на сторону» отражаются материалы, переданные в переработку на сторону, которые затем планируется использовать для производства изделий, а стоимость включать в себестоимость продукции.

Субсчет 10-8 «Строительные материалы» используется непосредственно организациями-застройщиками. На нем учитываются отражаются все стройматериалы, необходимые для строительства, монтажа, отделки строительного объекта и пр. материалы, используемых при строительстве.

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» отражаются инвентарь, инструменты, хозяйственные принадлежности и пр.

На субсчет 10-10 «Специальная оснастка и специальная одежда на складе» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда на складе.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» отражается специальный инструмент, спецприспособления, спецоборудование и спецодежда в эксплуатации.

Сельхозпредприятия могут открывать к счету 10 свои собственные субсчета для учета семян, удобрений, химикатов и пр.

Да и сами предприятия могут для своего удобства использовать любые субсчета для своего учета. Все зависит от нужд и запросов предприятия.

Поступление материалов в предприятие может осуществляться и через счет 15 (в зависимости от учетной политики предприятия).

Типовые проводки по дебету бухгалтерского счета 10 "Материалы"

Д-т 10 К-т 15 Учтены материалы по учетным ценам

Д-т 10 К-т 20 Отражен возврат материалов из основного производства

Д-т 10 К-т 26 Отражены в стоимости материалов общехозяйственные затраты, связанные с их приобретением

Д-т 10 К-т 40 Отражена готовая продукция для ее использования в качестве материалов

Д-т 10 К-т 60 Поступление материалов от поставщика

Д-т 10 К-т 71 Поступление материалов от подотчетного лица

Д-т 10 К-т 75 Поступление материалов в виде вклада в уставный капитал

Д-т 10 К-т 91 Оприходованы ранее не учтенные материалы в результате инвентаризации

Типовые проводки по кредиту бухгалтерского счета 10 "Материалы"

Д-т 08 К-т 10 Списаны материалы на строительство объекта ОС

Д-т 20 К-т 10 Списаны материалы в себестоимость в основное производство

Д-т 23 К-т 10 Списаны материалы в себестоимость во вспомогательное производство

Д-т 44 К-т 10 Списаны материалы в расходы на продажу

Д-т 76 К-т 10 Списание неправильно учтенных материалов в результате ошибки

Д-т 79 К-т 10 Материалы переданы филиалу (запись у головного подразделения)

Д-т 99 К-т 10 Списание материалов на убытки в результате пожара на складе

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете "Отклонение в стоимости материалов".

К счету 10 "Материалы" могут быть открыты субсчета:

- 10.1 "Сырье и материалы" - учитывается наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

- 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"

- учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете "Товары".

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10.2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали". - 10.3 "Топливо" - учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

- 10.4 "Тара и тарные материалы"

- учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10.1 "Сырье и материалы".

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете "Товары". - 10.5 "Запасные части"

- учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Атомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств. - 10.6 "Прочие материалы" - учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10.3 "Топливо".

- 10.7 "Материалы, переданные в переработку на сторону" - учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

- 10.8 "Строительные материалы" - используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

- 10.9 "Инвентарь и хозяйственные принадлежности" - учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

- 10.10 "Специальная оснастка и специальная одежда на складе" - предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

- 10.11 "Специальная оснастка и специальная одежда в эксплуатации" - учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10.11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

- и др.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 "Материалы" отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" или без использования их.

В случае использования организацией счетов "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей" на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счетов "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета "Заготовление и приобретение материальных ценностей" и кредиту счета "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета "Заготовление и приобретение материальных ценностей".

В случае если организацией не используются счета "Заготовление и приобретение материальных ценностей" и "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов "Расчеты с поставщиками и подрядчиками", "Основное производство", "Вспомогательные производства", "Расчеты с подотчетными лицами", "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета "Прочие доходы и расходы".

Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 "Материалы" корреспондирует со следующими счетами Плана:

по дебету

- "Материалы"

- "Заготовление и приобретение материальных ценностей"

- "Основное производство"

- "Вспомогательные производства"

- "Общепроизводственные расходы"

- "Общехозяйственные расходы"

- "Брак в производстве"

- "Обслуживающие производства и хозяйства"

№ 2/2008

Строительная организация приобрела сварочные аппараты и перфораторы. Как их оприходовать: в качестве основных средств или инструмента? Расскажем о различных вариантах с учетом изменений, происшедших в 2008 году.

Основные средства или материальные запасы?

В данном случае возможны оба варианта. В бухгалтерском и налоговом учете приобретенное оборудование может учитываться и как основные средства, и как инструменты. Рассмотрим подробнее.

Учет оборудования в качестве основных средств

Напомним, что основным отличием основных средств от материально-производственных запасов является то, что затраты на их приобретение нельзя учесть сразу при вводе объекта в эксплуатацию.

Их стоимость погашается постепенно путем начисления амортизации.

Бухгалтерский учет.

Для того чтобы указанное оборудование, инструмент и т. д. учесть в бухгалтерском учете как объекты основных средств, необходимо, чтобы единовременно выполнялись условия пункта 4 ПБУ 6/01:

- объект должен использоваться в производственных целях в течение срока свыше 12 месяцев;

- не предназначаться для последующей перепродажи;

- приносить экономическую выгоду в будущем.

Если приобретенное оборудование отвечает этим условиям и его стоимость выше предела, установленного в учетной политике организации для учета активов в составе материально-производственных запасов (либо свыше 20 000 руб.), то его следует учитывать на счете 01 «Основные средства» .

Амортизация начисляется одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

При решении вопроса об отнесении тех или иных объектов к основным средствам и выборе способа начисления амортизации необходимо учитывать, что со стоимости основных средств придется платить .

Налоговой базой для расчета данного налога служит основных средств, исчисляемая по правилам бухгалтерского учета.

Налоговый учет.

В налоговом учете для отнесения активов к амортизируемому имуществу установлены следующие критерии:

- они должны находиться в собственности организации;

- использоваться для извлечения дохода;

- должен составлять более 12 месяцев;

- стоимость должна превышать 20 000 руб.

Стоимость амортизируемого имущества погашается путем начисления амортизации.

Обращаем внимание на то, что ранее к амортизируемому имуществу в налоговом учете относились объекты стоимостью свыше 10 000 руб. Изменения по стоимости, внесенные Федеральным законом от 24 июля 2007 г. № 216-ФЗ , вступили в действие с 1 января 2008 года. Так что теперь организация может установить единый предел стоимости для бухгалтерского и налогового учета. Это позволит избежать возникновения налоговых разниц.

Срок полезного использования приобретенных объектов для целей налогового учета определяется организацией в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Амортизация начисляется линейным или нелинейным методом (п. 1 ст. 259 Налогового кодекса РФ).

Учет оборудования в качестве материальных запасов

Если приобретенное оборудование не соответствует критериям отнесения к основным средствам, оно учитывается в составе материально-производственных запасов.

В целях обеспечения сохранности этих объектов при эксплуатации в строительной организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Бухгалтерский учет. Необходимо отметить, что учет специальных инструментов и специального оборудования имеет свои особенности.

Руководствоваться при этом следует Методическими указаниями (приказ Минфина России от 26 декабря 2002 г. № 135н.).

В соответствии с пунктами 2 и 3 Методических указаний специальный инструмент и специальные приспособления - это технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления конкретных видов продукции, выполнения работ, оказания услуг. К ним относятся: инструменты, штампы, пресс-формы и другие виды специальных инструментов и специальных приспособлений.

Под специальным оборудованием понимаются многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций. В пункте 5 Методических указаний приведен примерный перечень: это специальное технологическое оборудование, в том числе сварочное, применяемое для выполнения нестандартных операций.

При этом следует отметить, что технические средства и технологическое оборудование, предназначенные для типовых видов работ и типовых операций, а также иное оборудование общего применения как специальное оборудование учитываться не могут.

Конкретный перечень средств труда, учитываемых в составе специальных инструментов, и специального оборудования организация определяет самостоятельно исходя из особенности технологического процесса в строительной отрасли (п. 8 Методических указаний). Такой перечень необходимо утвердить в учетной политике.

Специальные инструменты и специальное оборудование учитываются до передачи в производство в составе оборотных активов по счету «Материалы» на отдельном субсчете:

Дебет субсчет «Специальная оснастка и специальная одежда на складе» Кредит

- приобретены специальные инструменты.

Передача их в эксплуатацию отражается записью:

Дебет субсчет «Специальная оснастка и специальная одежда в эксплуатации» Кредит субсчет «Специальная оснастка и специальная одежда на складе»

- передан в эксплуатацию специальный инструмент.

Стоимость специальных инструментов и оборудования погашается в бухгалтерском учете либо пропорционально объему продукции, либо линейным способом (п. 24 Методических указаний). Однако при выполнении индивидуальных заказов и при использовании в массовом производстве их стоимость может быть погашена полностью в момент передачи в производство с отнесением на соответствующие счета учета затрат:

Дебет Кредит субсчет «Специальная оснастка и специальная одежда в эксплуатации»

- списана стоимость специального инструмента.

Налоговый учет. В соответствии с пунктом 3 статьи 254 Налогового кодекса РФ к материальным расходам относятся затраты на приобретение инструментов, приспособлений, инвентаря и т. д. Причем без уточнения, какими именно должны быть инструменты - специальными или нет. В отличие от амортизируемого имущества стоимость инструментов учитывается в качестве материальных расходов единовременно в момент передачи их в производство (п. 2 ст. 272 Налогового кодекса РФ).

Выбор варианта: плюсы и минусы

Таким образом, если приобретенные инструменты не отвечают требованиям отнесения их к амортизируемому имуществу (например, используются менее 12 месяцев), но по стоимости превышают предел в 20 000 руб., организация может признать их стоимость в составе материальных расходов единовременно. Ведь для материальных затрат налоговым законодательством предела стоимости не установлено, главное в данном случае - чтобы они соответствовали понятию инструмента. Это позволит сэкономить на налогах (налоге на прибыль и налоге на имущество).

Если же организация будет учитывать инструменты в составе основных средств в бухгалтерском учете (такая возможность в приведенных Методических указаниях предусмотрена и для учета специальных инструментов и оборудования), то, как уже было сказано, ей придется «переплачивать» налог на имущество. Поэтому решать, какой выбрать способ учета, организации предстоит самостоятельно.

Сложно представить фирму, которая не печатает документы, не подписывает их и не делает записей. Другими словами обходится без канцтоваров. Они учитываются в составе материально-производственных запасов. Отражают данный вид материалов по цене приобретения (указанной в документах), включая затраты на доставку. Канцелярские товары приобретают либо напрямую через поставщика, либо через подотчетных лиц организации.

Поступление канцтоваров

Канцтовары, как и материалы, учитывают на . Субсчет организация вольна выбрать самостоятельно. Для канцтоваров обычноиспользуют субсчета , или . В зависимости от вида приобретения счет 10 корреспондирует по кредиту со счетами 60 и 71.

- Первый способ приобретения канцелярских товаров – покупка у поставщика: Дебет 10 Кредит 60.

- Второй способ – выдача денежных средств для подотчетнику. Приобретенные ТМЦ ставят на учет: Дебет 10 Кредит 71.

Организация закупила у поставщика 3 коробки бумаги для печати стоимостью 2250 руб. (НДС 343 руб.) и 4 упаковки ручек за 327 руб. (НДС 50 руб.). Также были приняты от 3 блокнота стоимостью 294 руб., приобретенные на выданные ему денежные средства.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 2577 | Выписка банка | |||

| Приняты к учету канцтовары | 2184 | Товарная накладная, Форма М-4 | ||

| Учтен входной НДС | 393 | Товарная накладная, Счет-фактура | ||

| 19 | НДС принят к вычету | 393 | Счет-фактура | |

| 71 | 50 | 300 | Расходный кассовый ордер | |

| 71 | Приняты канцтовары от подотчетного лица | 294 | Товарный чек | |

| 50 | 71 | Оставшиеся деньги, выданные работнику, возвращены в кассу | 6 | Приходный кассовый ордер |

Списание канцтоваров

Списание канцтоваров производится одним из трех методов:

- Метод ФИФО

- По средней себестоимости

Использовать метод списания по себестоимости каждой единицы не целесообразно для данного вида МПЗ. Поэтому в учетной политике нужно закрепить один из оставшихся.

Средняя себестоимость может рассчитываться способом взвешенной оценки: расчет на основании данных о стоимости и количестве материалов на начало месяца и всех поступлений за расчетный период. Либо способом скользящей оценки: количество и стоимость материалов на начало месяца и все